Kontoführung für alle – Der Leistungsbeitrag

August 2025

Von Hildegard Backhaus Vink

Die Freie Gemeinschaftsbank erhebt seit 2018 einen sogenannten «Leistungsbeitrag». Was ist der «Leistungsbeitrag » und warum wurde er eingeführt? Ein Interview mit Max Ruhri, Mitglied der Geschäftsleitung.

Was ist der Leistungsbeitrag der Freien Gemeinschaftsbank?

Max Ruhri: Der Leistungsbeitrag ist so etwas Ähnliches wie eine Kontogebühr: Er soll die Kosten für die Kontoführung decken. Als Besonderheit ist unser Leistungsbeitrag frei wählbar – «pay what you want», wie es heute oft heisst. Wir haben einen Richtsatz von 5 Franken auf dem Konto eingestellt, der automatisch berechnet wird, wenn man keinen anderen Betrag angibt. Das vereinfacht den Prozess und viele Kund:innen finden 5 Franken angemessen. Das Konzept wird sehr gut angenommen.

Was war der Gedanke hinter dem Leistungsbeitrag?

M. R.: Die Idee ist, dass Kund:innen den Leistungsbeitrag jederzeit individuell einstellen lassen können. Wenn es finanziell eng wird, können sie ihn beispielsweise reduzieren, und wenn es genug Spielraum gibt, den Leistungsbeitrag wieder anheben. Uns hilft es, wenn höhere Beiträge gezahlt werden, es unterstützt uns bei der Weiterentwicklung der Bank. Unser Anliegen ist auch, dass jeder Mensch einen Zugang zu einem Konto haben sollte. Mit dem Leistungsbeitrag und unserem E-Banking oder FGB Banking ist es möglich, für ein Bankkonto mit Zahlungsverkehr gar nichts zu bezahlen.

Was zahlen die Kund:innen?

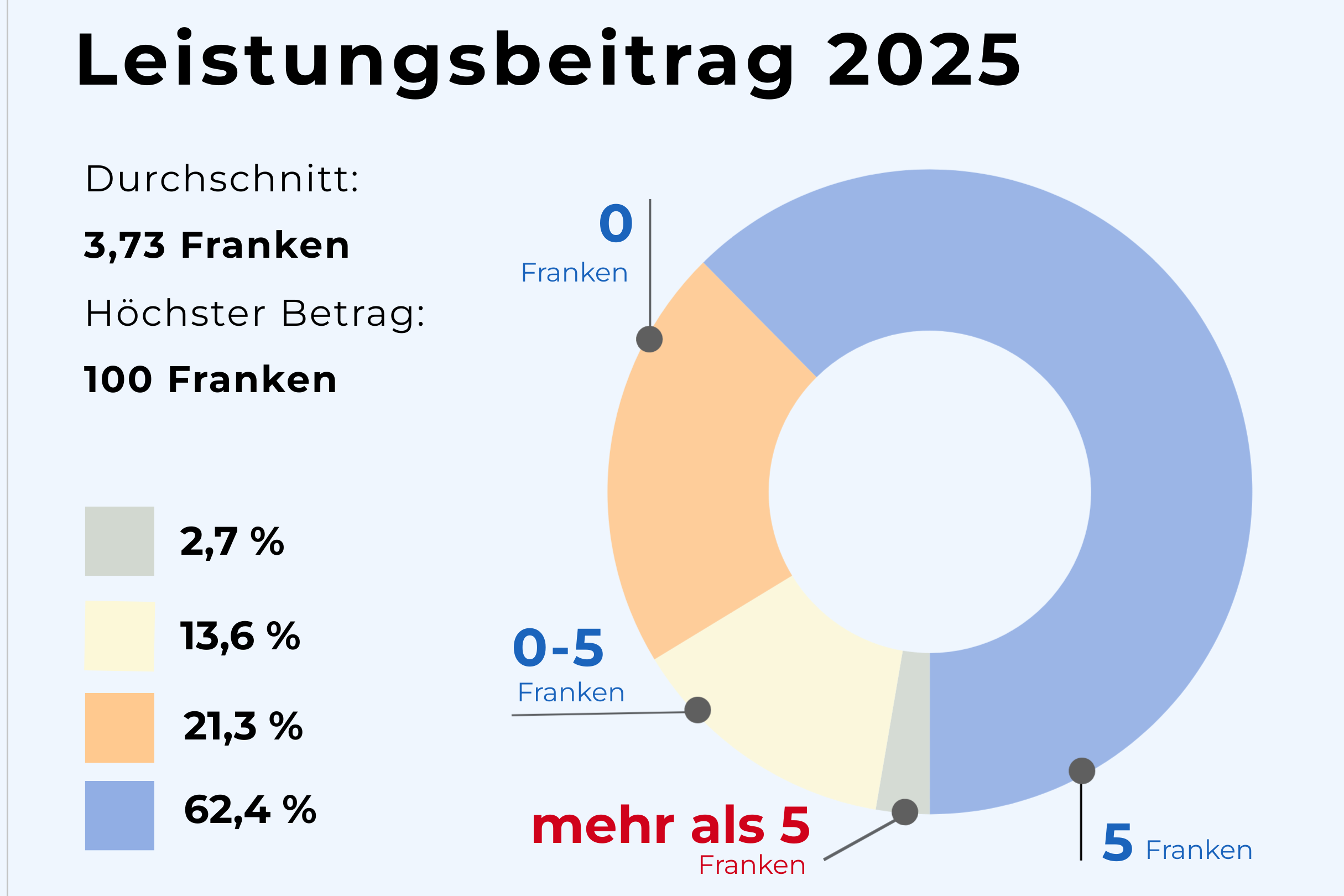

M. R.: Es gibt eine Reihe von Kund:innen, die nichts bezahlen – und das ist auch völlig legitim – und dann gibt es einige, die wesentlich mehr zahlen als die vorgeschlagenen 5 Franken, bis hin zu 100 Franken pro Monat! Das sind Menschen, die der Bank etwas zurückgeben möchten und ihren Leistungsbeitrag auch als solidarischen Beitrag verstehen: Dadurch, dass einige Menschen mehr zahlen, können andere weniger zahlen. Durchschnittlich erhalten wir einen Betrag von 3,70 Franken (siehe Abbildung).

Wie kam es zur Einführung des Leistungsbeitrages?

M. R.: Bis 2018 gab es keine Kontoführungsgebühr in der Freien Gemeinschaftsbank. Wir standen damals vor der Frage, wie wir in der Tiefzinsphase unsere Kosten decken sollten. Viele Kund:innen verzichten jahrelang auf Zinsen und unterstützen damit die Bank. Uns kam es deshalb nicht angemessen vor, einfach eine fixe Kontogebühr für alle einzuführen. Der Leistungsbeitrag bietet die Möglichkeit, seinen Beitrag an die Freie Gemeinschaftsbank individuell zu bestimmen: Wer zum Beispiel auf Zinsen verzichtet, hat die Möglichkeit, den Leistungsbeitrag auf Null setzen zu lassen.

Warum heisst es «Leistungsbeitrag» und nicht zum Beispiel «Kontogebühr»?

M. R.: Der Name ist im Austausch mit interessierten Genossenschaftsmitgliedern entstanden und war ein Vorschlag von ihnen. Er bezieht sich darauf, dass die Kund:innen einen Beitrag zu den Dienstleistungskosten der Bank geben – und auch darauf, dass man seine Beitragshöhe je nach bezogener Leistung, wie zum Beispiel umfassende Beratung oder ausschliesslich Zahlungsverkehr, selbst einstufen kann. Die eigentlichen Kosten für eine Kontoführung wären allerdings deutlich höher als die vorgeschlagenen 5 Franken. Es sind ja nicht nur Kosten für die Kundenadministration, sondern auch für die Compliance-Prüfung, die Bereitstellung der IT-Infrastruktur und vieles mehr.

Max Ruhri ist Mitglied der Geschäftsleitung und hat das Modell des Leistungsbeitrages massgeblich mitentwickelt.